Termina nesta terça-feira (31) o prazo para que empresários optem pelo Simples Nacional, regime tributário simplificado disponível para microempresas e empresas de pequeno porte que faturem até R$ 4,8 milhões por ano.

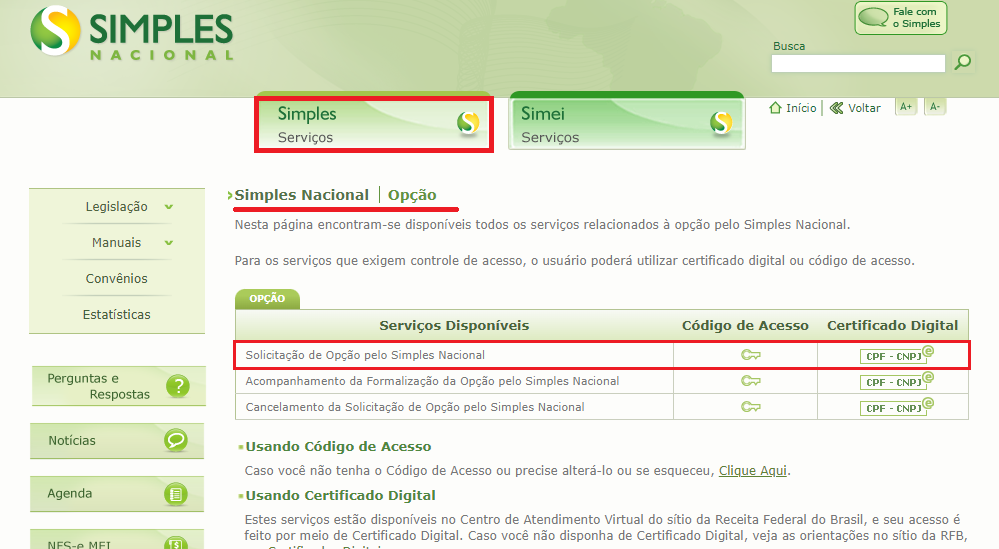

1) Para pedir a adesão ao regime, é preciso acessar o portal do Simples Nacional (http://www8.receita.fazenda.gov.br/SimplesNacional/)

Nesta página, clique em Simples > Serviços >Opção:

Empresa com pendências não é aceita

Antes de aderir ao Simples Nacional a empresa precisa eliminar possíveis pendências que poderiam ser impeditivas para o ingresso ao regime tributário, como débitos com a Receita. “Se a pessoa fizer a opção e houver algum tipo de restrição terá que regularizar até esta terça-feira (31) também. Se deixar para a última hora, as ações para ajustes serão praticamente impossíveis”, explica Welinton Mota, diretor tributário das Confirp Contabilidade.

O contabilista afirma que um dos principais pontos de restrição à adesão das empresas ao Simples são débitos tributários.

“As empresas que querem aderir e têm débitos com o governo precisam ajustar essa situação. Além disso, as empresas que já estão no regime também precisam ficar atentas, pois, se tiverem débitos e não pagarem, poderão ser excluídas deste regime. Lembrando que atualmente existem programas de parcelamentos desses débitos bastante atrativos.”

Segundo a Receita Federal, até a sexta-feira (27) foram realizadas 348.077 solicitações de opção pelo Simples Nacional, sendo 97.572 já aprovadas.

Outras 233.530 dependem de regularização de pendências com um mais entes federados (União, Estados, DF ou Município) e 16.975 solicitações foram canceladas pelo contribuinte. O resultado final será divulgado na 2ª quinzena de fevereiro.

Para as empresas já em atividade, a solicitação de opção pode ser feita até o último dia útil (31/1). Caso aceita, valerá a partir de 1° de janeiro deste ano (caráter retroativo).

Para empresas em início de atividade, o prazo para a solicitação é de 30 dias do último deferimento de inscrição (municipal ou estadual), desde que não tenham decorridos 60 dias da data de abertura do CNPJ. Quando aprovada, a opção produz efeitos a partir da data da abertura do CNPJ. Após esse prazo, a opção somente será possível no mês de janeiro do ano-calendário seguinte, produzindo efeitos a partir de então.

Nesse caso, só poderá fazer novo pedido em janeiro do próximo ano.

Fonte: R7